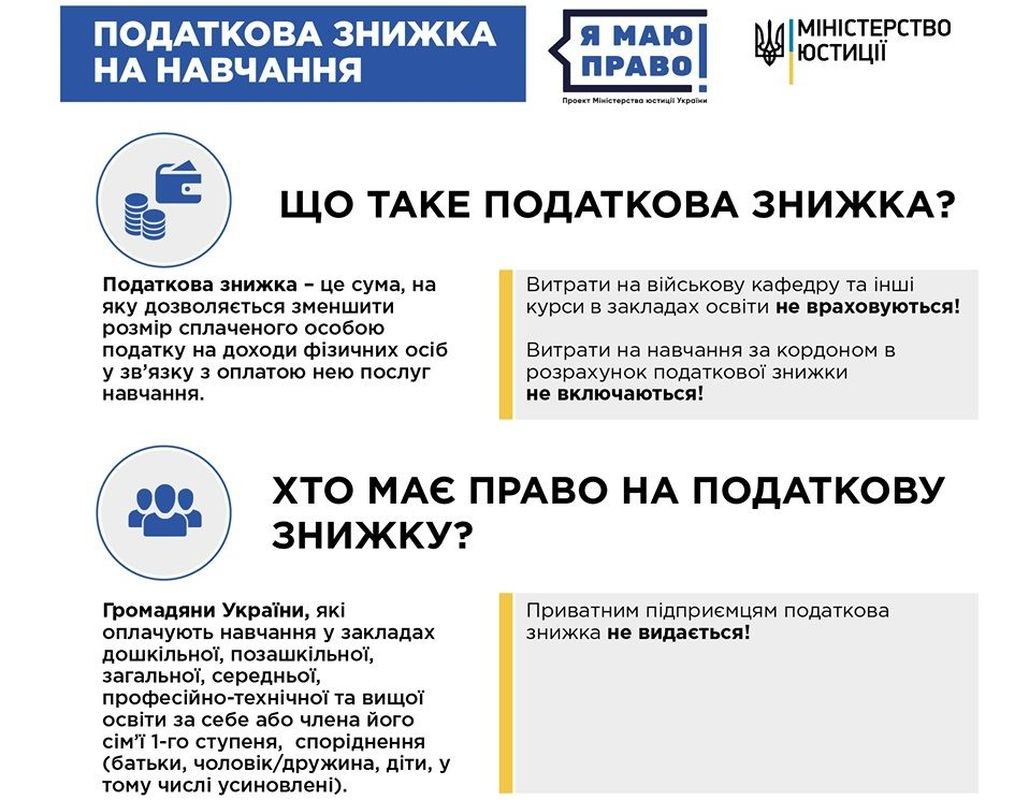

Шановні абітурієнти, студенти та їх батьки! Нагадуємо, що ви маєте право повернути частину витрат за навчання в університеті у вигляді податкової знижки, згідно статті 166 Податкового кодексу України.

Згідно з цією статтею відшкодування витрат можна отримати на оплату навчання у вітчизняних дошкільних, позашкільних закладах, закладах загальної середньої освіти, професійної (професійно-технічної) та вищої освіти.

Право на отримання податкової знижки мають платник податку та/або члени сім’ї першого ступеня спорідненості (батьки, чоловік, дружина, діти, у тому числі усиновлені). Тобто як сам студент, якщо він офіційно працевлаштований, так і його батьки.

Оформленням податкової знижки краще займатися тому, хто офіційно працює і отримує найбільшу зарплату.

Це логічно, оскільки розмір соціальної пільги безпосередньо залежить від суми сплачених податків, але разом із цим не може перевищувати 18% від них.

Податкова знижка може бути надана виключно резиденту, який має реєстраційний номер облікової картки платника податку, а так само резиденту - фізичній особі, яка через свої релігійні переконання відмовилась від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомила про це відповідний контролюючий орган і має про це відмітку у паспорті. Щоправда, це не стосується українців, які займаються підприємницькою діяльністю.

Розмір податкової знижки – 18 % від вартості навчання. Враховуються фактичні витрати понесені у минулому році.

Загальна сума податкової знижки, нарахована платнику податку в звітному податковому році, не може перевищувати суми річного загального оподатковуваного доходу платника податку, нарахованого як заробітна плата.

Особливості розрахунку на прикладі. Припустимо, що офіційна зарплата в чоловіка склала 200 тисяч гривень за рік. Із цієї суми установа, у якій він працює, утримала з нього податок на доходи фізичних осіб (ПДФО – 18%) у розмірі 36 тисяч гривень. А за навчання своєї доньки він сплатив 40 тисяч гривень.

Отже, формула розрахунку така:

Ви можете скористатися калькулятором для розрахунку податкової знижки на навчання.

Оформити податкову знижку можливо до 31 грудня року наступного за звітним. Граничний термін подання податкової декларації для реалізації права на податкову знижку за 2020 рік – 31 грудня 2021 року.

Якщо платник податку до кінця податкового року, наступного за звітним не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься.

Податкову декларацію для отримання податкової знижки можна подати як особисто, так і в електронній формі, скориставшись сервісом «Електронний кабінет платника».

Для отримання податкової знижки на навчання необхідно звернутися до територіального органу ДПС за місцем реєстрації платника податків.

Документи, що підтверджують право на податкову знижку на навчання:

Не втрачайте свій шанс отримати якісну та сучасну освіту в Державному університеті телекомунікацій!

Місія програми – підготовка фахівців, здатних на високому професійному рівні виконувати загальні функції управління організацією та її підрозділами, аналізувати і планувати діяльність організацій, управляти зовнішньоекономічною діяльністю, матеріально-технічним постачанням, вирішувати проблеми оптимізації матеріальних, фінансових та інформаційних потоків, прогнозувати розвиток конкурентного середовища тощо.

Місія програми – підготовка фахівців, здатних на високому професійному рівні виконувати загальні функції управління організацією та її підрозділами, аналізувати і планувати діяльність організацій, управляти зовнішньоекономічною діяльністю, матеріально-технічним постачанням, вирішувати проблеми оптимізації матеріальних, фінансових та інформаційних потоків, прогнозувати розвиток конкурентного середовища тощо.

Ваш запит успішно надіслано

Ваш запит успішно надіслано